O Projeto de Lei Complementar (PLP) 68/2024, que regulamenta a Reforma Tributária no Brasil, foi aprovado e passará por um período de testes antes de sua implantação definitiva. Entre os setores contemplados pela nova legislação, destaca-se o setor comercial, especialmente varejista e atacadista, que agora contará com uma alíquota reduzida em diversas atividades.

Novos impostos e a simplificação tributária

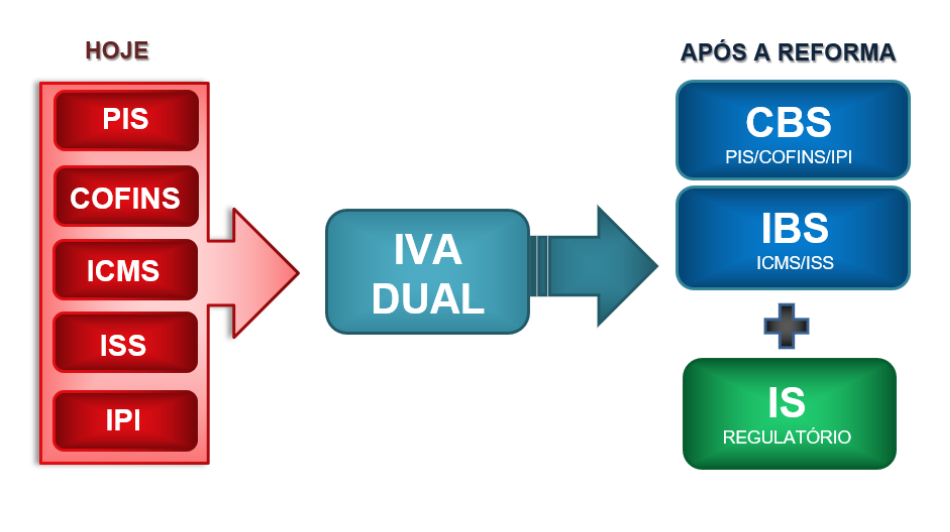

O texto do projeto prevê a criação de três novos impostos:

- Imposto sobre Bens e Serviços (IBS);

- Contribuição Social sobre Bens e Serviços (CBS);

- Imposto Seletivo (IS).

A proposta visa substituir diversos tributos existentes, simplificando o sistema tributário brasileiro. O IBS e a CBS incidirão sobre a maioria das operações de bens e serviços, enquanto o IS será direcionado a produtos considerados nocivos à saúde e ao meio ambiente, como cigarros e bebidas alcoólicas.

Diante dessas mudanças, é fundamental que as empresas do setor varejista analisem cuidadosamente o impacto da reforma em suas operações e se preparem para os ajustes necessários. A adaptação às novas regras tributárias será essencial para manter a competitividade e a sustentabilidade no mercado.

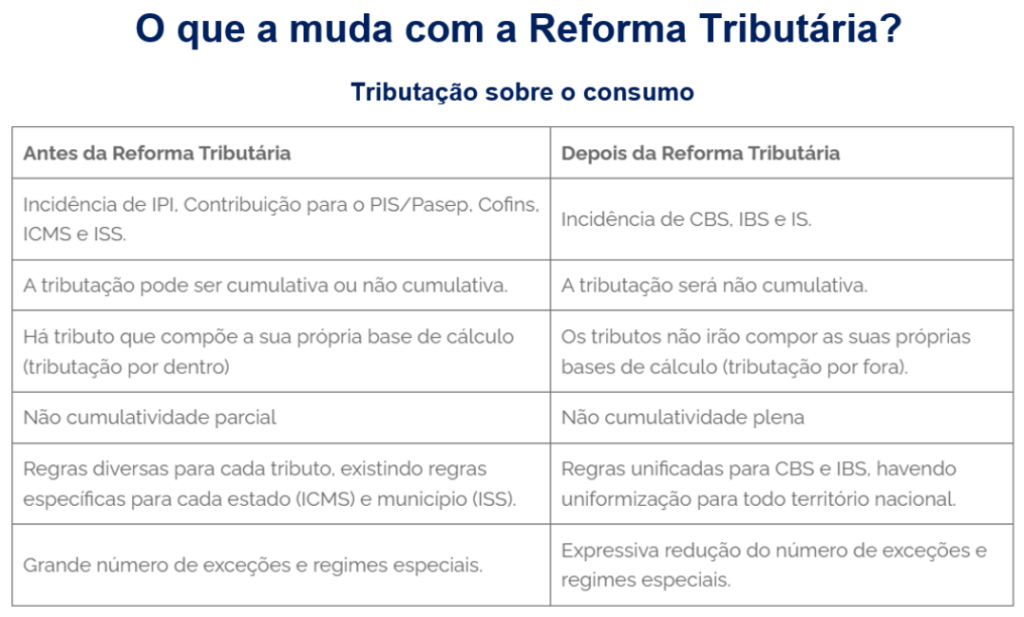

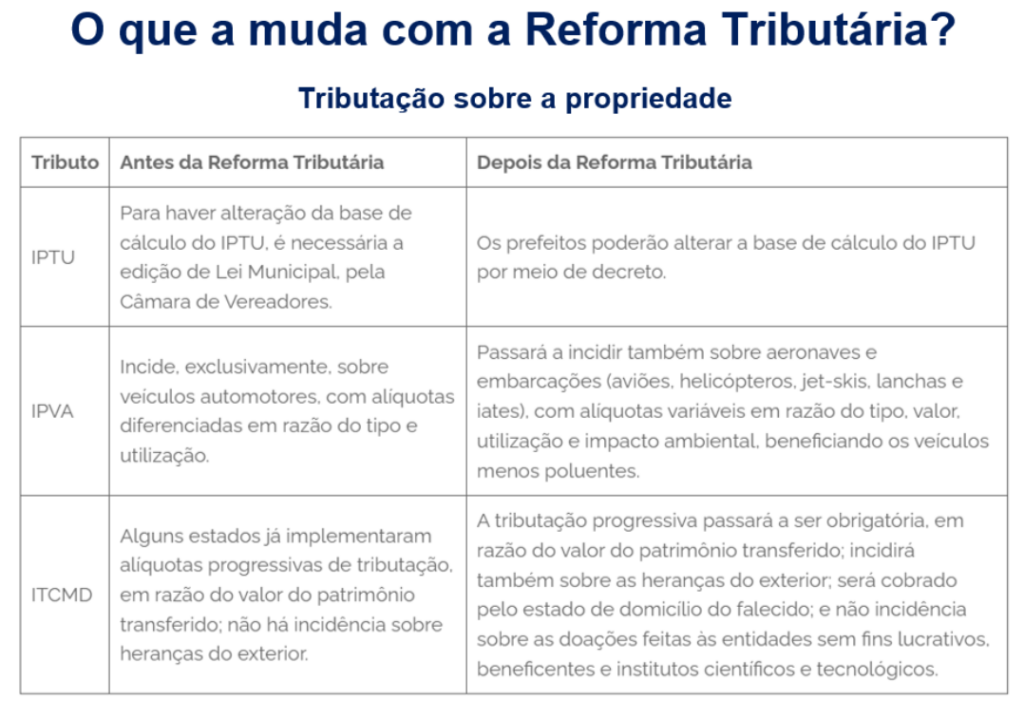

Abaixo uma amostra de como se dará as alterações:

Para os pequenos varejistas, a reforma tributária apresenta tanto oportunidades quanto riscos. A simplificação do sistema tributário pode reduzir a burocracia e os custos operacionais, facilitando a gestão fiscal e aumentando a competitividade das pequenas empresas.

No entanto, a eliminação de incentivos fiscais e a possível variação nas alíquotas podem aumentar a carga tributária para alguns pequenos varejistas. É essencial que essas empresas se preparem adequadamente, revisando seus processos e estratégias, e buscando apoio em associações e entidades representativas para influenciar positivamente as regulamentações complementares.

A reforma tributária pode influenciar significativamente o consumo no varejo, principalmente devido às mudanças nas alíquotas e na estrutura de benefícios fiscais. A redução das alíquotas para produtos essenciais pode aumentar o poder de compra da população de baixa renda, estimulando o consumo desses itens.

Por outro lado, a eliminação de incentivos fiscais para produtos não essenciais pode levar a um aumento nos preços, impactando o comportamento de compra dos consumidores. A tributação no local de consumo também pode influenciar a escolha dos consumidores, incentivando compras em regiões com tributação mais favorável.

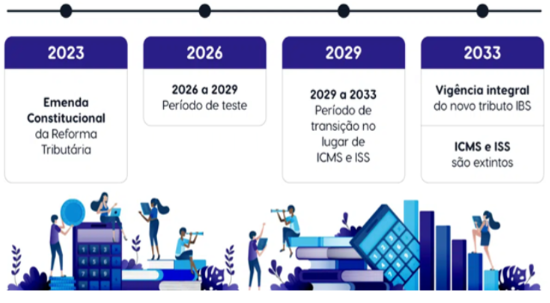

Outro ponto de atenção é cronograma de implantação, que está definido conforme datas abaixo:

É importante ressaltar que, tanto os pontos abordados na reforma, quanto o cronograma de implantação, podem sofrer alterações em seu período de teste, indicando que se deve ter atenção as mudanças de legislação com relação ao tema.

Este artigo visa abordar os principais pontos relacionados a reforma, no ambiente comercial, entendendo como se dará na prática.

Caso precise de auxilio, entrar em contato com fiscal@zanthus.com.br ou suporte@zanthus.com.br, para mais informações.